資料來源:FINDIT【原文連結】

2020年10月Space X啟動Starlink公共測試服務(名為:Better Than Nothing),為那些無法取得光纖或有線寬頻網路的民眾提供相對不受地理環境限制的衛星網路服務,象徵Space X的星鏈計畫(Starlink)即將引領全球衛星通訊市場進入一個嶄新的階段。預計未來在Space X、Amazon、OneWeb、Microsoft及Kymeta等國際大廠與新創業者紛紛搶進之下,全球將掀起新一波衛星通訊網路熱潮。本文將深入分析衛星產業的範疇、各類衛星發展特性、各國主要廠商在衛星通訊領域的布局,希望讓讀者能掌握SPACE X與其他科技巨頭先鋒如何翻轉全球通訊市場,打開全新的太空商機。

(圖片來源:https://tel3c.tw/blog/post/31311)

2020年10月SpaceX開始向先前登記有意願使用星鏈計畫(Starlink)衛星網路服務的民眾發送邀請,啟動Starlink公共測試服務(名為:Better Than Nothing),為那些無法取得光纖或有線寬頻網路的民眾提供相對不受地理環境限制的衛星網路服務,顯示SpaceX所發展的星鏈計畫(Starlink)將引領全球衛星通訊市場即將進入一個新的階段,在SpaceX、Amazon、OneWeb、Microsoft及Kymeta等國際大廠與新創業者均紛紛搶進之下,全球掀起新一波衛星通訊網路熱潮。

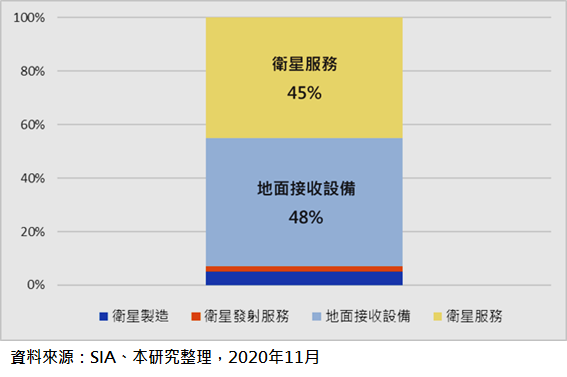

衛星通訊技術主要係指利用人造地球衛星作為中繼站以轉發無線電波而進行多個終端裝置之間的通訊,由於衛星通訊因不受地形限制,擁有覆蓋面積廣、傳輸量大及穩定性相對較佳等優勢,使得衛星通訊的發展開始受到各界關注。就衛星產業而言,主要涵蓋衛星製造、衛星發射服務、地面接收設備及衛星服務等四大領域,其中地面接收設備包含衛星機上盒、衛星廣播設備、衛星寬頻裝置等消費性設備、衛星導航設備及小型衛星地面站(VSAT)、閘道器等網路設備。而衛星服務則涵蓋衛星電視、衛星廣播、衛星寬頻、遙測服務等。根據美國衛星產業協會(SIA)的資料(詳見下圖),2019年全球衛星產業營收規模達2,707億美元,地面接收設備、衛星服務占比分別為48%、45%,為衛星產業的主要營收來源,至於衛星製造、衛星發射服務占比僅5%、2%。

圖9-1 2019年全球衛星產業四大領域營收規模比重

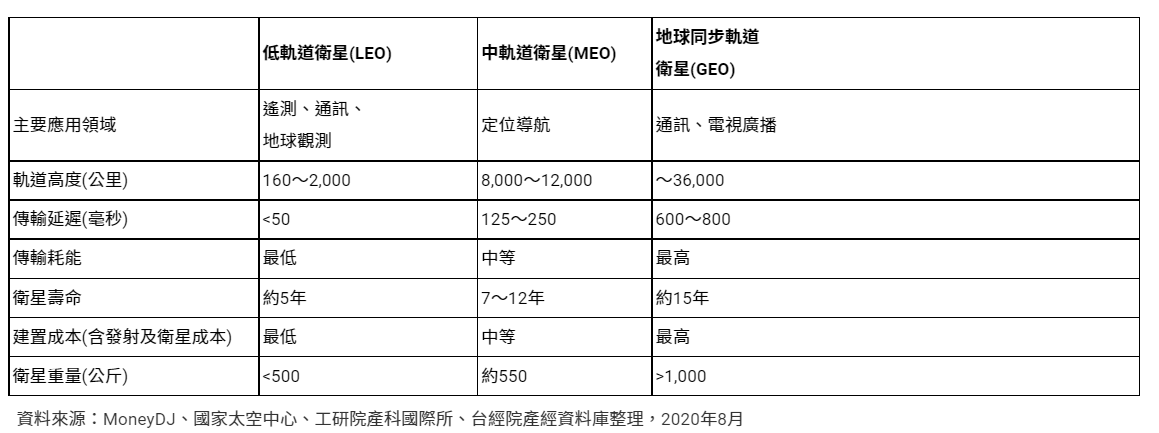

根據衛星軌道高度的不同,通訊衛星可分為低軌道衛星(LEO)、中軌道衛星(MEO)以及地球同步軌道衛星(GEO),相較於中軌道衛星(MEO)以及地球同步軌道衛星(GEO),低軌道衛星(LEO)距離地球高度約160~2,000公里,相對較低,使得傳輸延遲短,傳輸過程中的損耗相對小(詳見下表),若在多個軌道平面上建置多顆衛星,由通訊網路將衛星連結起來,形成一個大型的平台,可有效實現全球網路覆蓋,用戶可隨時接入系統,而多個終端裝置亦可實現互相通訊。

近年來,考量全球持續朝向物聯網應用發展,對於通訊網路的傳輸需求不斷提升,在各國加速投入5G的建置過程中,由於5G毫米波訊號覆蓋率低,容易受到地形限制,而低軌道衛星通訊則具備覆蓋範圍廣、低延遲及穩定性相對較佳等特性,可有效支援偏遠山區、空中及海上等行動網路難以覆蓋的區域,因而受到國際大廠及新創業者的高度關注,加速投入低軌道衛星通訊領域的佈局。

表9-1 各類衛星發展特性一覽表

過去衛星的造價非常昂貴,大多由各國政府所主導,採用小量訂製,造價最高達數億美元,但隨著天線及射頻前端(RFEE)技術已有大幅度的進展,加上各項硬體設備、電池及處理器元件的技術進步,均使得衛星的製造成本逐年下降。除此之外,若希望透過低軌道衛星達成全球網路覆蓋的目標,必須發射大量的衛星,在火箭同樣的運力之下,衛星的重量越輕,單次能搭載的衛星數量就可以隨之增加,可有效降低火箭發射次數以降低成本。

在發射成本方面,SpaceX因採用可回收的火箭發射衛星以及部分火箭營運商亦開始投入小型火箭的開發,使得火箭發射衛星的成本得以下降,其中SpaceX的火箭每公斤承載發射成本最低為1,410美元,其他競爭者的成本約落在5,000美元,相較於1980年代每公斤承載發射成本高達8.5萬美元,顯見隨著低軌道衛星持續朝向輕量化、量產化及低價化的趨勢發展下,可有效降低衛星製造與火箭運輸成本。整體而言,隨著衛星量產成本持續下滑及發射成本可有效降低,使得發射衛星上太空不再遙不可及,未來將朝向低軌道衛星群與網際網路相結合的時代,吸引許多國際大型網路服務營運商及新創業者進入,發展各種形態的衛星應用。

有鑑於各國積極推動衛星通訊的發展,加上國際網路大廠均加速投入相關領域佈局下,行政院2019年1月正式核定為期十年的「國家太空科技發展長程計畫」,預計2019年~2028年將投入251億元,強化衛星自製能力,並結合半導體、資通訊及精密機械的產業能量,打造台灣成為衛星產業零組件、設備及服務的重要研發與製造基地。除此之外,行政院亦開始推動「Beyond 5G 低軌通訊衛星計畫」,期程自2020年~2025年為止,計畫內容涵蓋「通訊衛星發展」與「地面設備與產業推動」兩大計畫,由經濟部與科技部共同執行,其中科技部將負責衛星本體研製與整合測試;而經濟部則協助台灣半導體產業、資通訊業者發展關鍵技術、國際合作,共同打進全球衛星通訊地面設備、衛星零組件市場。

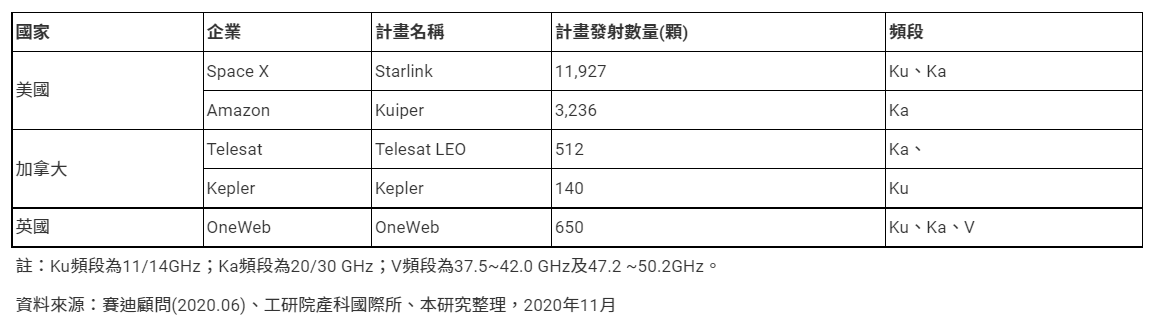

著眼於物聯網應用不斷擴大,網路傳輸需求持續提升,在衛星製造與發射成本不斷下滑之下,低軌道衛星市場商機漸趨浮現,吸引國際大廠與新創業者紛紛投入衛星產業發展,包括SpaceX、Amazon 、OneWeb、Kepler及Telesat均陸續開始投入低軌道衛星的部署(詳見下表),而Microsoft、Facebook、Boeing等國際大廠亦陸續宣布投入衛星通訊服務領域的發展,至於Kymeta等新創業者亦加速投入天線等相關零組件的開發,以搶攻衛星通訊網路與物聯網應用商機。截至目前為止,全球低軌道衛星領域仍以SpaceX的發展進度相對領先,而Amazon亦來勢洶洶,除推出衛星雲端服務平台服務之外,更計畫投入低軌道衛星的部署,以提供衛星網路服務,並持續擴大對於衛星通訊領域的布局,以挑戰SpaceX的領先地位。以下將就主要廠商進行簡要分析與說明。

表9-2 各國主要廠商低軌道衛星通訊計畫概況

SpaceX 成立於2002年,由特斯拉創辦人Elon Musk所創立,總部位於南加州,從事衛星設計與製造、火箭製造與發射服務等,希望最終能自行製造出成本低廉的太空船,以達成移民火星的終極目標。

為此,SpaceX推出星艦計畫(Starship),目標能開發出全球首個完全可重複使用的太空軌道級運載火箭,讓SpaceX可以低成本的方式載運150公噸重的物體至太空軌道上,藉以實現移民火星的理想。在火箭發射技術持續提升下,SpaceX已陸續取得多項美國政府合約,除成功取得美國國家太空總署(NASA)運送貨物與太空人至國際太空站價值約90億美元的合約外,2020年8月美國五角大廈宣布SpaceX及洛克希德馬丁與波音合資成立的美國聯合發射聯盟(ULA)成功取得美國空軍「國家安全太空發射」(NSSL)第二階段合約,將承包2022年~2027年美軍所有委外軍用發射任務,其中SpaceX、ULA分別負責40%、60%的合約內容,顯見SpaceX在美國軍用發射領域將逐步扮演更重要的角色。

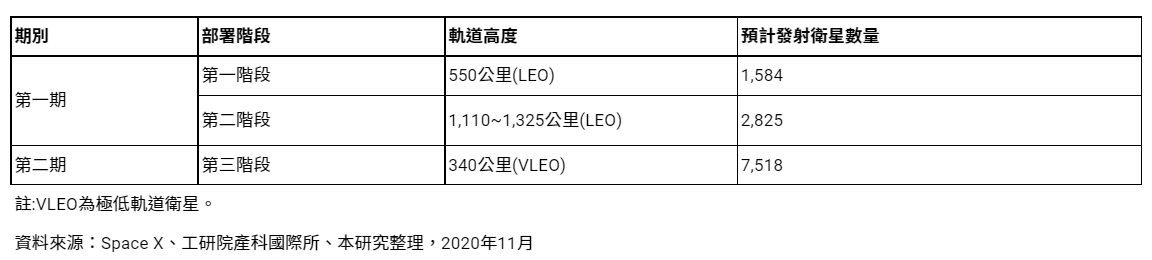

2015年SpaceX正式提出星鏈計畫(Starlink),目標在低軌道部署超過1.2萬個衛星群,組成一個高品質、低成本,能充分覆蓋全球的寬頻網路,總投資金額預計為100億美元,建置完成後,預估每年可創造超過300億美元的收入。根據星鏈計畫(Starlink)的規劃,SpaceX初期將分為兩期三階段,共計將發射11,927顆衛星(詳見下表),截至2020年10月24日為止,SpaceX已完成895個衛星的部署,因此2020年10月起開始向先前登記有意願使用Starlink衛星網路服務的民眾發送邀請,啟動Starlink公共測試服務(名為:Better Than Nothing),月費為99美元,但用戶需額外支付用戶天線終端、組裝三腳架及Wi-Fi路由器等499美元的一次性費用。在Starlink系統持續改善下,預計數據傳輸速率將落在50Mbps-150Mbps區間,延遲亦將低於20-40毫秒(ms)。隨著未來發射更多衛星、建置更多地面基地站,並改進網路軟體,包括傳輸速率、延遲與正常運作時間均將大幅改善,預計2021年中之前,延遲可望進一步降至16ms-19ms。

表9-3 SpaceX 星鏈計畫(Starlink)衛星部署規劃時程

考量越來越多的企業、大學和政府機構將衛星用於各種應用,為此,用戶必須建設或租用地面天線與衛星通訊,通常需要耗費龐大的經費成本,為解決衛星數據傳輸、處理所需面對的昂貴成本,Amazon於2018年11月發表「AWS Ground Station」,AWS Ground Station所提供的雲端服務,讓客戶可以使用由全球 12 個地面站天線組成的全託管網路,以更經濟、有效率的方式從衛星下載數據到 AWS全球基礎設施區域。

除此之外,為有效解決全球仍有許多區域無法取得穩定寬頻網路服務的問題,2019年4月Amazon宣布將投資百億美元投入低軌道衛星網「Kuiper計畫」的發展,2020年7月美國聯邦通訊委員會(FCC)宣布批准Amazon發射3,236顆低軌道衛星的Kuiper計畫,未來Amazon需在2026年7月30日之前完成一半的發射工作,並須在2029年7月30日前完成所有衛星的部署。未來除將衛星網路發送至衛星地面接收站之外,亦將提供行動網路服務業者低延遲的回傳服務(backhaul services)以擴展4G與5G的覆蓋範圍。

就Kuiper計畫而言,Amazon所開發的衛星將於美國華盛頓州雷德蒙德(Redmond)新設置的研發中心進行設計與測試,預計將分五次部署衛星,並規劃在第一階段578顆衛星發射至軌道後開始提供服務,初期將向傳統光纖或無線網路無法覆蓋的地方提供高速、低延遲的寬頻網路服務,包括居家工作、學習的家庭、偏遠地區工作的科學家與研究人員、災害現場的救災人員、醫院及網路服務的公司。因應未來衛星通訊業務的需求,AWS成立航空航太與衛星解決方案的專責部門,預計在2021年招募超過600名員工。

OneWeb成立於2012年,總部設於英國倫敦,截至目前為止,OneWeb共進行五輪募資,投資方包含軟體銀行(Softbank)、维珍集團(Virgin Group)、高通(Qualocmm)、空中巴士(Airbus)、可口可樂等大型廠商,累計募資超過34億美元。在發展過程中,OneWeb採取輕資產的模式,將發射服務外包給Arianespace、Virgin,衛星設計、研發與製造則交由與空中巴士集團合資成立的OneWeb Satellites負責,引入汽車製造的概念,以衛星系統模組化的方式,在產線導入大量的自動化設備,加速衛星的量產,降低衛星的生產成本。

2017年OneWeb正式獲得美國FCC批准進入美國市場,取得Ku與Ka頻段,直至2019年2月首批6顆衛星成功升空,至今共發射74顆衛星,規劃共計將發射650顆衛星。2020年以來,受到新冠肺炎疫情影響,導致OneWeb營運資金不足,3月27日向美國法院正式聲請破產,進入破產拍賣階段,並在破產後再向美國FCC申請擴大該頻段建置47,844顆低軌道衛星,以提高資產競拍的價格。隨後英國政府與印度電信業者Bharti Global各出資5億美元合資成立公司收購OneWeb,以協助其重啟商業運作,預計2020年第四季完成收購程序。

面對國際大廠及新創業者紛紛搶進衛星通訊領域,2020年9月Microsoft推出名為「Azure Orbital」雲端衛星數據處理平台服務,讓衛星營運商透過雲端控制太空船或將衛星數據與雲端儲存和處理整合。Azure Orbital建置基礎在於Azure全球基礎架構與低延遲的光纖網路,讓用戶與太空船、衛星網進行通訊、資料傳輸、進行數據處理,此項服務讓客戶不需負擔部署與維護地面接收站的責任。Azure Orbital主要的合作夥伴包括全球最大的衛星/載運火箭與地面通訊供應商KAT、太空及地面混合通訊網路營運商Viasat、開發衛星地面通訊系統的Kratos、聚焦衛星數據機發展的Amergint、衛星控制軟體開發商Kubos及衛星傳送服務的US Electrodynamics。

繼推出「Azure Orbital」之後,Microsoft發表專門服務太空產業的「Azure Space」,推出Azure模組化資料中心(Azure Modular Datacenter;MDC),MDC強調讓企業能將資料中心置放於環境條件不佳的惡劣環境或RF訊號無法傳遞之處, MDC將在現場擴大運算與儲存能力,負責管理與操作需要高效能的物聯網應用或即時分析服務,在一般網路難以取得時,還能透過衛星連網。Azure Space計畫的合作夥伴包括SpaceX與SES,將透過SpaceX 的星鏈(Starlink)網路服務連結Azure與MDC,而SES則成為MDC的衛星連網服務供應商。

Kymeta成立於2012年,總部位於美國華盛頓雷德蒙德(Redmond),創立時主要從事商用平板天線等衛星連接設備的研發,2019年則由硬體設備的開發拓展至衛星服務與解決方案,其所發展的衛星天線零售價格約3萬美元,並提供月費為995美元起的Kymeta Connect方案,整合連線服務、硬體設備、網路軟體,確保用戶可獲得衛星訊號。2020年8月Kymeta收購衛星通訊網路業者Lepton Global Solutions,以強化連線服務的能量。

在硬體設備部分,目前主要聚焦u8天線與u8終端的開發,其中u8天線技術能達成高效率覆蓋整個Ku頻段(12~18GHz)的目標,可從任何角度取得由低軌道衛星傳送至地面的訊號。而u8 終端設備則整合天線與多種區域網路(WAN)設備,除了可在固定平台即插即用,並可與快速移動的交通工具結合並提供行動網路,讓使用者在移動過程中亦能享有高速無線網路服務。

Kymeta自2012年成立以來,累計共募得2.82億美元,其中微軟創辦人比爾·蓋茲(Bill Gates)從2012年的首輪募資便已參與,2016年亦參加D輪投資,2020年完成的最新一輪募資亦由其領投,籌得8,520萬美元,所取得的資金將用於完成u8天線技術的開發與商業化。

台灣約有80家太空產業相關廠商,2019年與衛星相關產值約81億新台幣,包括衛星電腦系統、電力系統、熱控系統、結構系統、通訊系統、姿態控制系統、酬載系統等,其中地面設備及衛星製造佔總產值達9成以上。隨著SpaceX所發展的星鏈計畫(Starlink)順利展開,截至2020年10月底為止已發射超過800顆低軌道衛星,並針對特定地區提供上網的測試服務,帶動小型衛星地面基地台、地面接收設備等衛星通訊設備及相關零組件需求漸趨浮現,加上政府自2019年以來加速推動太空產業的發展,吸引國內廠商陸續搶進衛星通訊相關設備與零組件的開發,並陸續與國際衛星大廠合作研發,以強化自身的國際競爭力。

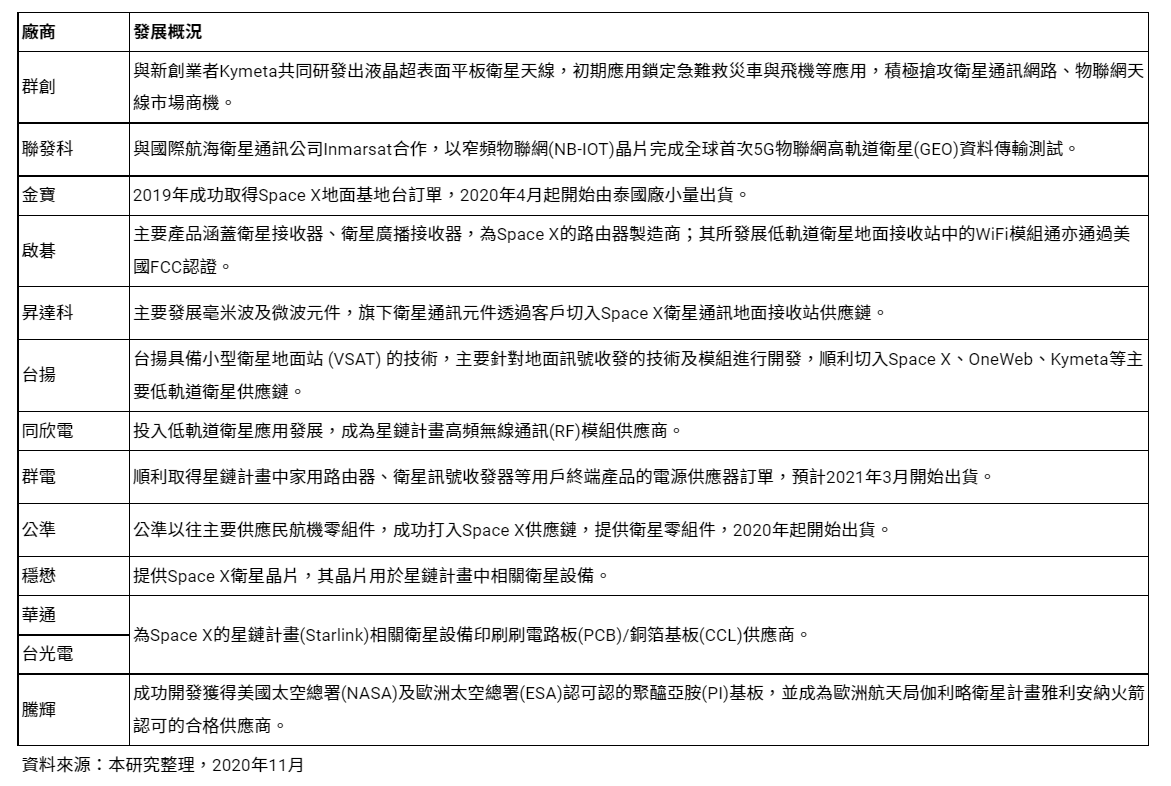

對於台廠而言,過去多聚焦在中軌道衛星與高軌道衛星相關設備與零組件的發展,但隨著低軌道衛星市場的崛起,包括金寶、啟碁、昇達科、台揚、同欣電、群電、公準、穩懋、華通、台光電等台廠均已成為SpaceX星鏈(Starlink)計畫的供應商。其中台揚除取得SpaceX的基地台組裝訂單之外,亦與OneWeb、Kymeta合作開發新產品與技術;而群創則是與新創業者Kymeta共同研發出液晶超表面平板衛星天線,期待在顯示器面板領域以外,在衛星通訊與各項物聯網應用領域爭取新的發展機會。至於聯發科則是憑藉自身在5G技術的發展實力,與國際航海衛星通訊公司Inmarst合作,以窄頻物聯網晶片完成全球5G物聯網高軌道衛星資料傳輸測試,亦展現其搶攻衛星物聯網市場的企圖心。

表9-4 台廠布局衛星通訊/太空市場概況

以往衛星通訊訂單相對有限,在無法形成經濟規模之下,廠商難以投入技術與設備的投資,也使得部分投入衛星通訊領域的新創業者,在無法順利募資取得穩定的資金來源,被迫中斷對於衛星通訊發展的計畫。但隨著SpaceX、Amazon、OneWeb、Telesat等國際業者加速投入低軌道衛星的部署,不斷提高計畫部署衛星的數量,且低軌道衛星平均壽命約5~7年,為維持衛星系統的運作,每年還需要額外製造與發射2,000~3,000顆衛星,除帶動衛星本體製造相關市場需求外,龐大的地面設備系統市場商機亦將隨之浮現。對於台廠而言,在地面設備系統等市場規模逐步成長之下,將有助於支撐穩定的設備與零組件的採購訂單。

除此之外,有鑑於衛星通訊與國防航太產業的發展息息相關,主要參與的廠商亦多有重疊,加上各國的航太機構為有效節省政府預算支出,未來將加速藉由SpaceX等衛星通訊服務業者所提供的商業服務,達到降低成本的目標,在此市場趨勢下,將形成新的國防、航太產業供應鏈。以SpaceX為例,歷經數年發展後,除在衛星通訊領域發展的成果漸趨成熟外,更藉此成功打進美國國防及航太供應鏈,逐步成為美國國家太空總署與五角大廈合作採購的重要對象。在低軌道衛星市場逐步崛起之下,台廠已陸續打進SpaceX、OneWeb及Kymeta等供應鏈,部分廠商更取得美國國家太空總署與歐洲太空總署的認可而成為合格的供應商,未來除積極搶攻低軌道衛星通訊市場商機外,應以衛星通訊領域作為基礎,累積更多的開發經驗與客戶基礎,爭取進入國際重要航太機構的供應鏈,成為全球太空產業與國防航太產業的重要參與者。