資料來源:FINDIT【原文連結】

隨5G時代來臨,對於高頻寬、高速運算、廣連結等需求大幅提升,為化合物半導體掀起一股熱潮,究竟化合物半導體具有什麼樣的技術優勢,如何為各項產品應用做更進一步的突破,而台廠又如何搭上這波熱潮,值得我們一探究竟。

隨之而來的5G時代,藉由高頻寬、低延遲及廣連結的特性,帶來的效益,不僅是加快傳輸速度,也提升使用者體驗。迎接此5G時代的來臨,通訊頻率朝向高頻段發展,主要為6GHz以下的Sub-6,及24GHz以上的毫米波(mmWave),皆為加快傳輸速度增添風采,未來若要使5G普及應用,除了須解決基礎設施的佈建,智慧手機自身傳遞訊息的關鍵零組件-通訊元件的開發也相當重要。

通訊元件組成主要分成四大部分,分別為基頻晶片(Digital Baseband)、射頻收發器(RF Tranceiver/ Receiver)、射頻前端(RF Front-End)及天線,其中射頻前端元件(簡稱RF元件)由不同功能元件組成,如濾波器(Filter)、放大器包含功率放大器(PA)及低雜訊放大器(LNA)、雙工器(Duplexer)及射頻開關(Switch)等,RF元件種類相當眾多,其品質優劣直接影響電磁波傳遞訊息的品質,因此,RF元件可視為智慧手機關鍵且不可或缺的零組件,而因應5G發展,應用高頻段場景下,更需要的是使用能承載更高功率、低耗損的半導體材料才行。

提及高功率及低耗損的半導體材料,必須先了解半導體主要材料、特性及其進程概況。

半導體材料分成「元素半導體」及「化合物半導體」,元素半導體由單一元素所形成,常見的元素有矽(Si)、鍺(Ge);化合物半導體依元素周期表分成三五族半導體、四四族半導體等。此外,又依材料及進程區分各時期半導體如下圖,第一代半導體主要材料是矽(Si)、鍺(Ge);第二代半導體主要材料是砷化鎵(GaAs)、磷化銦(InP);化合物(第三代)半導體(又稱「寬能隙半導體」,Wide Band Gap,WBG),能隙>2.2eV,主要材料是碳化矽(SiC)和氮化鎵(GaN)。

寬能隙半導體中的「能隙」(Energy gap),是指半導體「從絕緣到導電所需的最低能量」,簡單來說,就是「一個能量的差距」,基於功率運算式,功率為電流與電壓的積。因此,第一代及第二代半導體的Si(1.12eV)與GaAs(1.43eV)屬於低能隙材料,為因應未來廣泛的應用,發展出的化合物(第三代)半導體SiC(3.2eV)和GaN(3.4eV)相較於一、二代可以達到更大的功率、低耗損,面臨高溫、高壓、高電流時,其能量轉換較佳、穩定性更好。

圖1-1 各時期半導體材料性能比較

應用層面而言,第一代半導體特性在於其材料來源充足、成本優勢,主要應用於電腦及消費性電子的邏輯IC、記憶體 IC、微元件 IC 及類比 IC 為主;第二代半導體特性在於高電子遷移率、處理高頻訊號速度快,主要使用在手機通訊領域,如手機和基地台功率放大器(PA)、雷射(VCSEL)、光纖傳輸等;化合物半導體特性在於高頻、能隙寬度最寬、耐高電壓、高溫,主要應用在5G、物聯網、綠能、電動車、衛星通訊及軍事等領域,如光達、車用二極體、衛星通訊功率放大器(PA)、馬達控制器、快充、基地台或風力發電之控制系統等,高頻率的射頻元件及高功率的功率半導體為主要應用領域。

實際上,並非化合物(第三代)半導體取代第二代半導體的字面含意,就發展而言,各時期半導體是各自發展技術,也非完全後者是基於前者技術累積而成的。隨著國際市場的中國、美國、歐盟積極發展化合物半導體,台灣應加緊腳步跟上才行。

透過上述了解各時期半導體的特性及進程後,以下針對SiC 和 GaN做進一步的了解。

SiC 適合電動車、電動車充電基礎設施、太陽能及離岸風電等綠能發電設備,高電壓大電流的應用,由於本身使用「同質磊晶」技術,加上垂直元件,使其功率密度高,奠定在品質良好及元件可靠度佳的基礎下,成為電動車熱愛使用此半導體材料的主要因素。

圖1-2 化合物半導體發展及應用領域

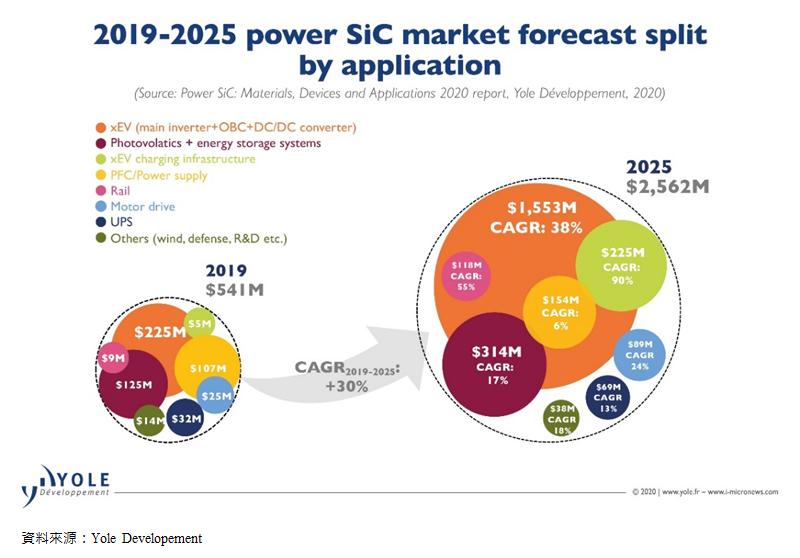

根據Yole報告指出,採用功率SiC從2019年的5.41億成長至2025年的25.62億美元如下圖,以30%的CAGR速度成長,其中市場占比最大的為電動車的電力轉換應用,市場成長性最高為電動車充電基礎設施的應用。雖然電動車預期未來需求量大,但是,由於SiC 晶圓製造難度高,對於長晶的源頭晶種要求高,在源頭材料不易取得的情況下,加上技術困難重重,目前仍然無法順利量產。

圖1-3 電動車電池成本趨勢

GaN適合民生消費領域的使用,由於本身使用「異質磊晶」技術,基於GaN 薄膜品質較差,因此相較於SiC使用上較為中低功率應用為主,包括高壓功率元件(Power)、高射頻元件(RF),Power 常做為電源轉換器、整流器,經常使用的藍牙、Wi-Fi、GPS 定位(RF 射頻元件應用)。

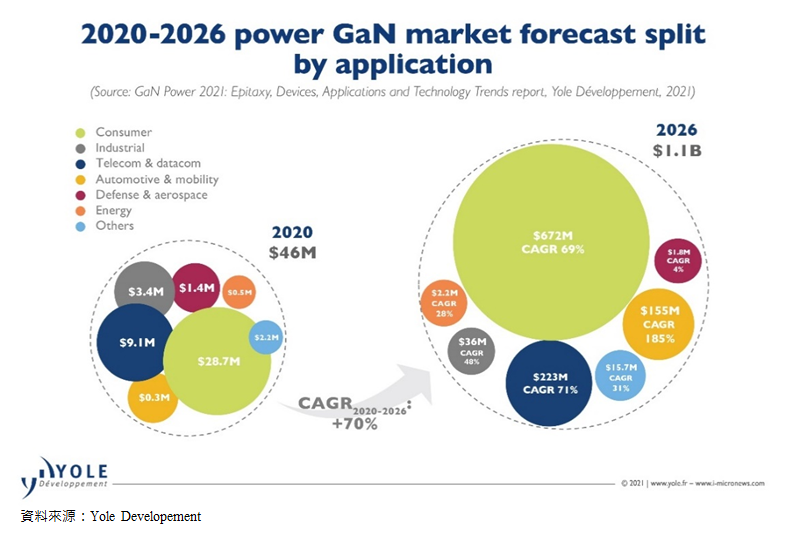

根據Yole預估如下圖,採用功率GaN從2020年的4,600萬成長至2026年的11億美元,以70%的CAGR(年複合成長率)快速成長,其中市場占比最大的為電動車消費端應用,市場成長性最高,則為汽車充電和移動設備的應用。雖然在低功率市場有著相當大的商機,在伺服器或資料中心、工業電源、通訊電源等高功率市場滲透率也逐漸攀升中,不過,GaN成本仍不被消費市場所接受,是供應商有待努力改善的地方。

圖1-4 電動車續航里程

簡而言之,目前GaN 、SiC有各自主要應用領域及其市場,GaN常用於電壓 900V 以下的充電器、基地台、5G 通訊相關等產品;SiC 則是使用在電壓大於 1,200 V的電動車相關應用為主。

由於GaN和SiC,都須要採用SiC基板來製造,目前SiC市場呈現以美國、歐洲、日本三足鼎立的局面,有鑑於歐美IDM(整合元件製造)廠壟斷化合物半導體市場,加上中國政策扶持,使得各供應鏈廠也積極布局,造成台廠切入市場困難。

SiC供應鏈中,被美國Cree/Wolfspeed、II-VI所主導,市占比約8成,美國主要企業除了龍頭地位的Cree/Wolfspeed、II-VI,還有Transphorm和Dow Corning;歐洲著名企業有Siltronic、ST(意法半導體)、IQE、Infineon(英飛凌) 等;日本企業則是松下、羅姆半導體、住友電氣、三菱化工、瑞薩、富士電機等。

GaN供應鏈中,主要IDM廠的企業有美國的II-VI、歐洲的Exagan、NXP、Infineon(英飛凌)、日本住友電氣、三菱電機等,此外有許多大廠在供應鏈中扮演著要要角色。

中國雖然在化合物半導體有提升自主供應的能力,但與國際大廠仍然略遜一籌。根據2021年頒布的政策,與化合物半導體相關的發展事項如GaN單晶新生長技術研究、大尺寸SiC單晶襯底製備產業化技術、化合物半導體高性能碳化矽單晶製備和外延工藝及成套裝備等,透過政策扶植化合物半導體技術的發展,相關企業如華潤微、三安集成、比亞迪、聞泰科技、賽威電子、斯達半導體、哈勃科技投資公司等。除此之外,地方政府也積極吸引化合物半導體材料、應用相關廠商進駐,或是聚焦在半導體研發製造上,如此積極布局,為的是降低成本,提升國家的自主供給率。

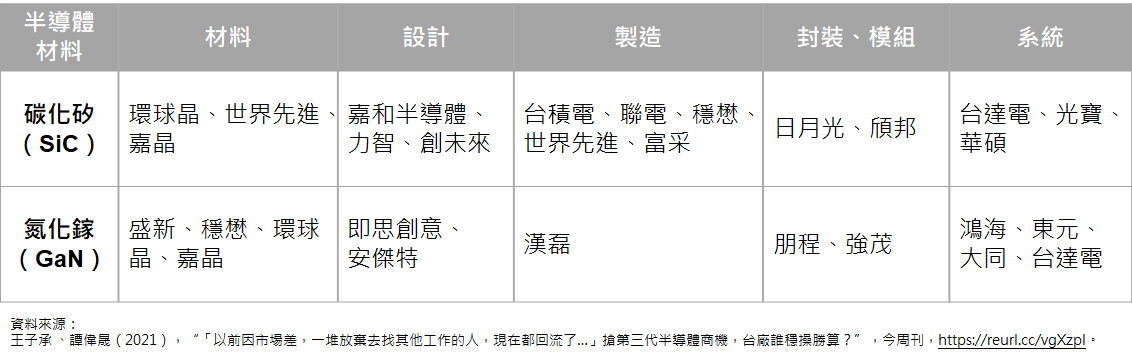

反觀台灣供應鏈廠如下圖,積極布局化合物半導體的集團分別有中美晶集團、漢民集團、廣運集團,而晶圓大廠台積電、日月光、環球晶等早已在化合物半導體深植一段時間,不論是在投入在第二代半導體多時的穩懋、宏捷科、全新,或是功率元件供應廠強茂、漢磊、世界先進,亦或是LED、太陽能領域跨足的富采、太極、穩晟等,也將跨足投入化合物半導體生產製造。

圖1-5 化合物半導體供應鏈廠商

根據報導指出,化合物半導體需經過長時間的學習過程,經常是不是廠商不願意生產,而是不知道如何製造,即便是相同的機器設備,不同的技術人員,最終成品也大不相同。此外,在訂單需求量少且須客製化產品同時,奠定在化合物半導體製造成本高昂的情形下,往往驅使IDM成為主流,其中上游基板、磊晶主要由日本及美國大廠掌握,再度加重台廠上游材料成本的負擔,最後一項困難則是,即便台灣有相關產品的開發,仍未被游客戶或是外商採用,才是最大的挑戰。

總而言之,不論是仰賴國際企業供應原物料,使得上游成本高昂、生產製造過程困難、下游客戶不滿單,甚或是避免人才出走等,若台廠能突破上述重重困難,積極布局化合物半導體供應鏈,加強上下游垂直整合能力,提升良率,到最終量產,或許有機會能在搭上這股熱潮,奠定化合物半導體市場的地位。

1.郭昱彣、蕭閔云(2021),“5G概念股看什麼?Sub 6、毫米波差在哪?一文看懂產業鏈3大趨勢”,數位時代, https://reurl.cc/r1XrOO。

2.王子承 、譚偉晟(2021),“「以前因市場差,一堆放棄去找其他工作的人,現在都回流了…」搶第三代半導體商機,台廠誰穩操勝算?”,今周刊,https://reurl.cc/vgXzpl。

3.林妤柔(2021),“沒有取代前兩代技術,第三代半導體「正確名稱」該怎麼叫?”,科技新報, https://reurl.cc/35mem9。

4.林妤柔(2021),“2021年我國電動車業發展現況與展望”,科技新報,https://reurl.cc/kLvaQd。

5.林宏達(2021),“贏家就是下一個台積電!「第三代半導體」台灣科技業下一場戰爭 5大集團競逐新商機”,財訊,https://reurl.cc/ARD0zj。

6.林妤柔(2021),“第三代半導體到底紅什麼?4 張圖秒懂 GaN、SiC 這一項關鍵技術”,科技新報, https://reurl.cc/kLvaQd。

7.鍾富國(2021),“中國大陸近期半導體產業發展及對臺影響”,兩岸經貿網,https://reurl.cc/52z2j6。

8.Evan (2021),“搞懂第三代半導體與前兩代的差異關鍵,不同世代半導體的消長與共存”,科技新報, https://reurl.cc/L7D6Ze。

9.江泰傑(2020),“〈分析〉5G世代最重要半導體新材料:碳化矽SiC”,鉅亨網,https://reurl.cc/8282Ag。

10.林麗雪(2020),“GaN快充即將取而代之?”,聯合新聞網,https://reurl.cc/WX7XnL。

11.__(2021),“PRESS RELEASES GALLERY - COMPOUND SEMICONDUCTORS”,Yole Developement, https://reurl.cc/V5e4Q5。