資料來源:FINDIT【

原文連結】

近年全球創投市場歷經資本寒冬,投資氛圍趨於保守,但臺灣早期投資卻展現出逆勢成長的態勢。2024年投資規模突破千億元新臺幣,創下十年新高,雖然交易件數略有下滑,但平均金額持續攀升,顯示資金正集中於更具潛力的新創企業。從領域分布來看,硬體、健康與能源仍是核心,而永續循環領域近年快速崛起,成為市場新焦點。在投資者結構上,企業投資持續擔任主要推手,國發基金則是透過各項投資機制發揮政策引導的效果。展望2025年,政策支持仍是維繫臺灣新創投資動能的關鍵,藉由資本市場的優化,以及國際化管道的橋接,提升新創出海與市場落地的能力。面對全球政經情勢與科技的快速變遷,國際競爭愈發強烈的當下,持續「創新」是成長的必然。新創企業需要具備更強大的「韌性」,對市場變化保持警覺,加快迭代的步調,才能適應這不確定的未來。

一、交易件數下降,但投資規模創下新高

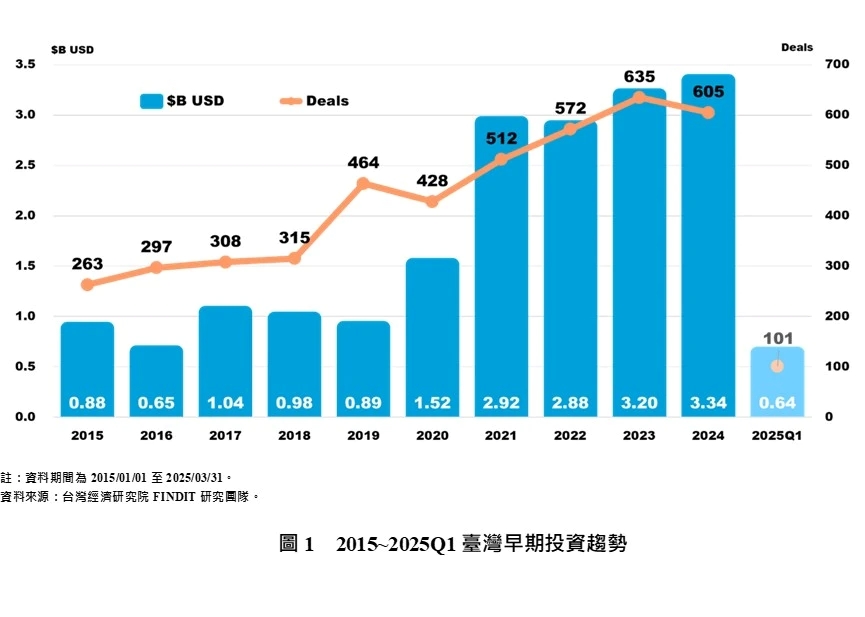

AI成為近年全球創投市場投資的亮點,但整體市場熱度仍在低谷中盤旋。反觀臺灣卻有著不同的發展路徑。盤點臺灣2015至2025年第一季4,500筆,金額達189.5億美元的早期投資

[1]交易案,從2015年的263件8.8億美元的市場量能,近十年一路高歌猛進,成長至2024單年超過六百件投資案,規模更是達到33.4億美元,突破千億元新臺幣的水準。以交易件數來說,2019年在國發基金天使投資的帶動下,整體交易件數顯著提升,儘管2020年的疫情使得市場降溫,2021至2023年間仍持續增長。惟在全球市場不確定性仍高,創投投資趨於保守的影響下,2024年臺灣早期投資交易案為605件,較前一年減少約4.7%。

投資件數減少反映了市場熱度的下滑,但從數據來看,資本規模仍在擴大當中。2024年臺灣早期投資交易規模為33.4億美元,較前一年上升約4.5%,為自2015年以來的新高。其中如全心醫藥、亞福儲能、酷遊天(KKday)、百睿達(Botrista)、睿控網安(TXOne Networks)等,均是當年度的亮點投資項目。此外,2025年第一季投資規模達6.4億美元,交易案101件,如臺灣生物醫藥製造(TBMC)、圖睿科技、慧康生活科技(Health2Sync智抗醣)、圖策生技等,取得超過千萬美元的募資成果。隨著新創生態發展,將有越來越多具備技術或市場領先的指標新創脫穎而出,獲得投資者的青睞,而資金亦將逐漸往這些更具成長可能的項目集中。

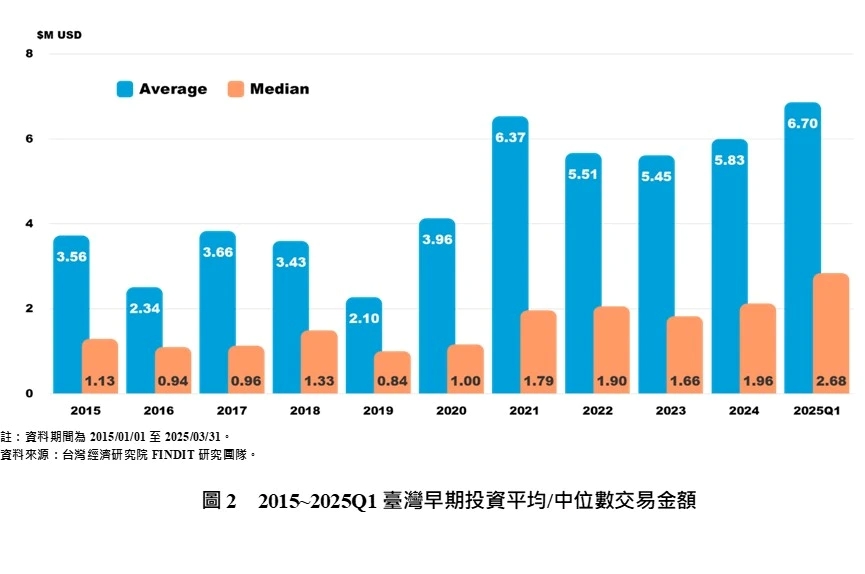

二、平均交易金額增長,中型投資項目占比上升

2024年平均每案交易金額為583萬美元,中位數約196萬美元。與2023年相比分別成長了7%與18%;2025年第一季更上升至平均約670萬美元,中位數268萬美元。交易金額的提升似乎表示早期投資者們對於市場更具信心,也更願意擴大投入,但在整體交易件數下滑的情況下,卻也反映出市場資金逐漸往特定項目集中的現象,平均交易金額與中位數的差距從2022年約361萬增加至2024年的387萬美元。

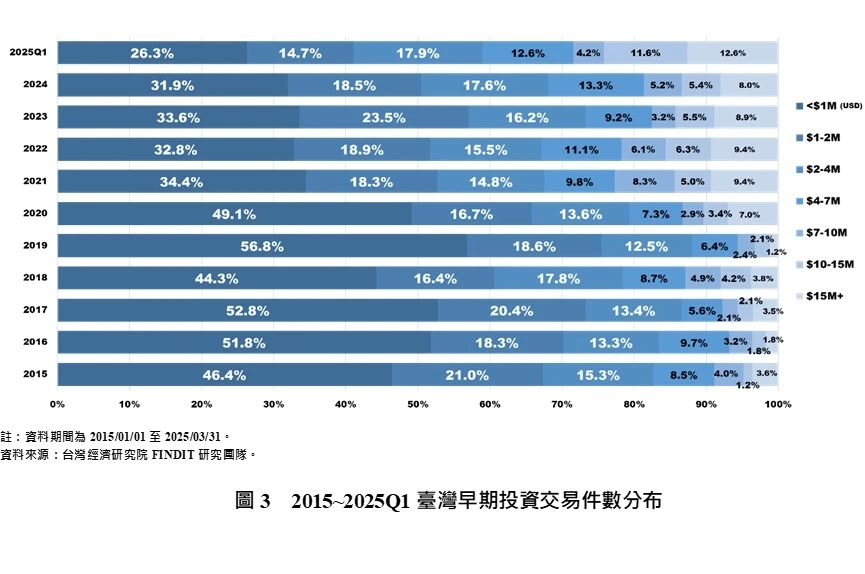

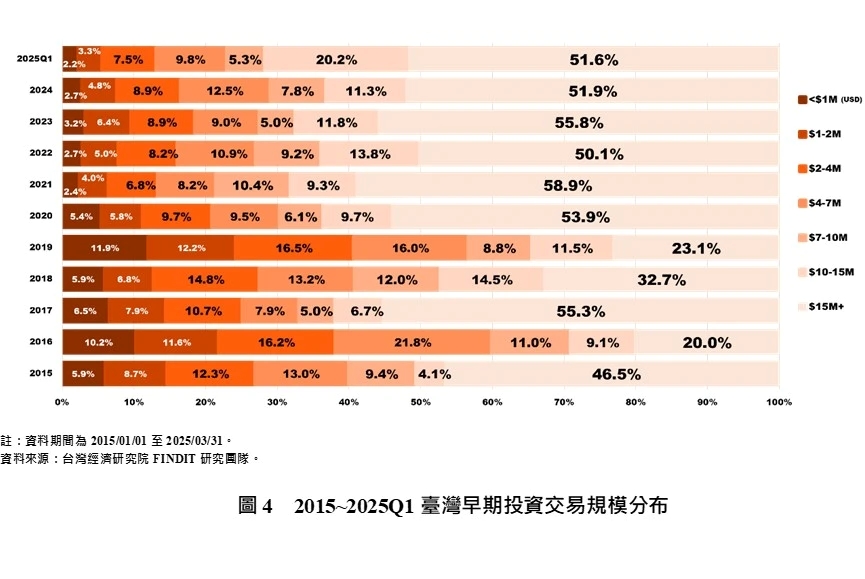

為了釐清早期投資的分布狀況,我們將各筆交易金額進行分類,並計算其占整體投資件數與規模的比例。2024年早期投資交易金額小於200萬美元的件數占比約為50.4%,低於2023年的57.1%。其中2024年小於100萬美元(31.9%),以及介於100萬與200萬美元之間(18.5%)的交易案占比,亦都低於2023年的水準(分別為33.6%與23.5%)。而在交易規模的占比上,2024年小於200萬美元的規模占比為7.5%,低於2023年的9.6%。同樣地,2024年千萬美元以上的交易件數占比為13.4%,低於2023年的14.4%;交易規模占比則約63.2%,低於2023年的67.6%。

當整體投資規模上升,200萬美元以下的小型投資案與千萬美元以上的大型投資案縮減,資金自然往中型項目靠攏。2024年介於400萬至1,000萬美元的交易件數占比達18.5%,高於2023年的12.4%。其中2024年介於400萬至700萬美元(13.3%)與介於700萬至1,000萬美元(5.2%),亦高於2023年(分別為9.2%與3.2%)。在交易規模的占比上,2024年介於400萬至1,000萬美元的規模占比為20.3%,高於2023年的14.0%。換言之,小型投資案仍是臺灣早期投資的重要支柱,在「交易數量」上撐起早期投資的半壁江山。然而,近年小型投資案占比下滑,400萬至1,000萬美元的中型交易案似乎更受市場青睞。這些獲投項目多半在市場上已有一定成績,並在業務擴張的需求下,走向下一輪的募資。

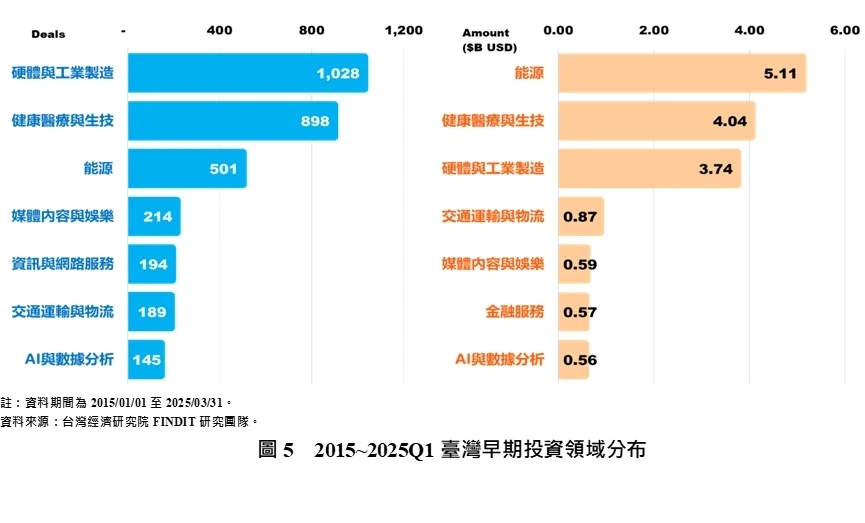

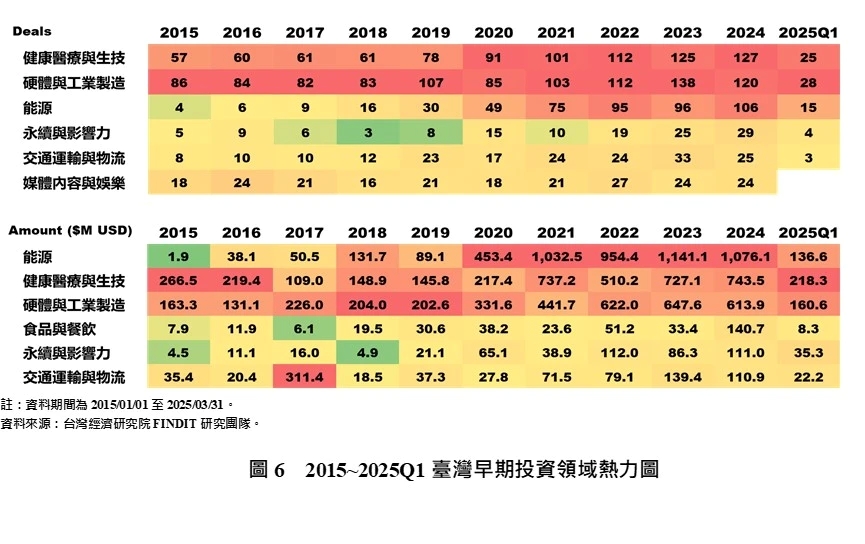

三、能源與健康生技領域持續增長,通訊與半導體相關硬體領域受到關注

在獲投領域的觀察上,多圍繞著三項重點,硬體、健康與能源。2015至2025年第一季硬體與工業製造領域累計投資件數為1,028件,為各領域之冠,交易金額則達37.4億美元。雖然2024年交易件數(120筆)與規模(約6.14億美元)分別較2023年下滑約13.0%與5.2%,但仍是臺灣早期投資的關鍵熱區。基於臺灣相對成熟的電子與工業製造產業,該領域的早期項目易吸引投資者的目光,也較符合我國投資者的偏好,例如生產半導體相關自動化設備的鴻勁精密;具備真空壓膜技術與機械製造的長廣精機;被動電感元件生產的寰美電子等。其次,AI在全球獲得大量關注也創造了相關行業的臺灣新創切入市場的機會,如專注數據中心液冷散熱技術的元鈦科技;開發高速資料傳輸技術的領訊科技;投入矽光子解決方案的合聖科技等。第三,同屬硬體的通訊及無人機領域近年在因應外在環境變遷與政策引導下,亦有不少新創取得市場關注,如開發無人機防禦系統的創未來科技(Tron Future);無人機巡防技術研發的艾知科技(aiseed);專注無線通信訊號測試解決方案的富宇翔;掌握衛星網絡通訊技術的星路科技(Mantaray)等。

健康醫療與生技向來是國內外早期投資市場的熱門領域,除了高資本與高進入門檻的特性之外,市場對於前沿技術與創新產品的需求也不斷地推動行業前進。此外,與AI技術的結合,也讓該領域持續獲得市場的關注熱度。臺灣2015至2025年第一季健康醫療與生技領域累計交易件數898件,僅次於硬體與工業製造,金額則達40.4億美元。2024年交易件數127件,略高於2023年的125件;交易金額約7.43億美元,較前一年度增加約2.3%。2024年與2025年第一季的重要投資案包括致力於開發創新型免疫冶療藥物的全心醫藥;光標靶技術與儀器研發的新析生技;專注於中樞神經系統疾病領域新藥開發的思捷優達(Yoda);主攻再生醫療製劑與細胞治療製劑的訊聯細胞智藥;開發照護系統軟體解決方案的智齡科技(Jubo)等。

能源領域在淨零碳排與綠能需求推動下,2020年後投資熱度迅速攀升。不僅是風、光電等創能領域,節能、儲能與能源管理亦為能源領域投資成長的重要推手。2015至2025年第一季累計交易件數為501件,投資規模約51.1億美元。2024年交易件數106件,較2023年成長10.4%;投資金額則為10.76億美元,較前一年度減少約5.7%,但仍有超過十億美元的水準。2024年至2025年第一季的投資項目包含專注於鋁電池儲能技術與碳權專案、交易的能源服務商,亞福儲能;中興電工旗下研發氫能燃料電池方案的恆星氫能;由宏碁與睿禾合作成立,負責規劃運營沙崙智慧能源管理系統的智禾金碳;由工研院衍生的氫能與燃料電池技術新創,氫豐綠能;以及致力於開發高性能固態鋰電池技術的愛國者綠能等。

另外值得一提的是永續與影響力領域,2022年後交易件數與規模迅速成長,成為臺灣近年早期投資熱點之一。雖然該領域在2015至2025年第一季累計交易件數僅133件,投資規模約5.06億美元,但其成長迅速。2021至2024年投資案從10件增加至29件,投資金額從3,892萬美元成長至1.11億美元。其中以減碳、廢棄物處理等項目受到投資者關注,如透過碳封存技術,將自然剩餘資源轉化為負碳材料的土星永續;專注於微波裂解技術研發,打造高效能的碳纖維循環回收解決方案的安能聚綠能;致力於循環經濟,提供可回收空瓶、罐、杯及乾電池的智慧回收平台的凡立橙(ecoco)等。

四、創投及海外投資走弱,企業投資仍是重要支柱

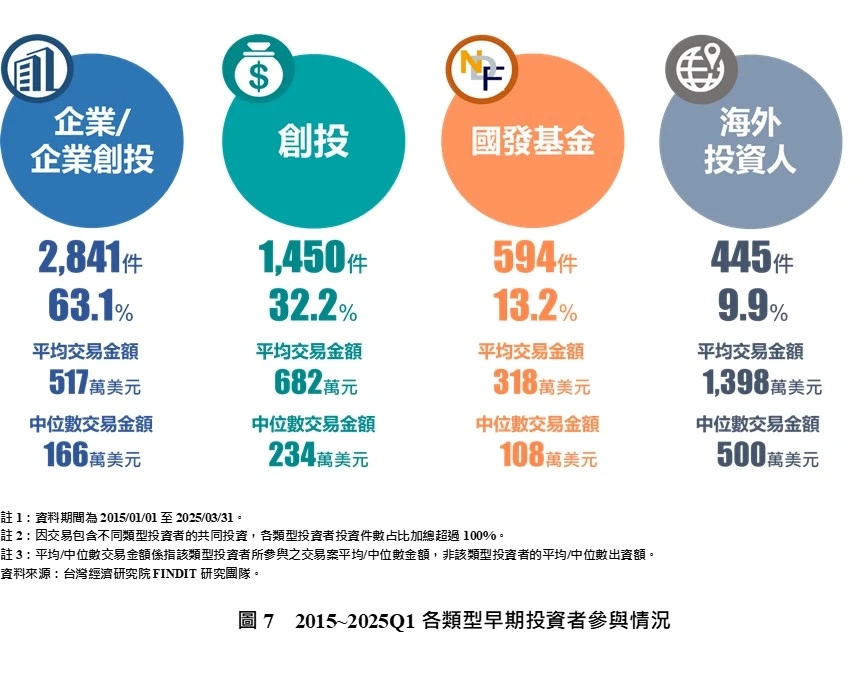

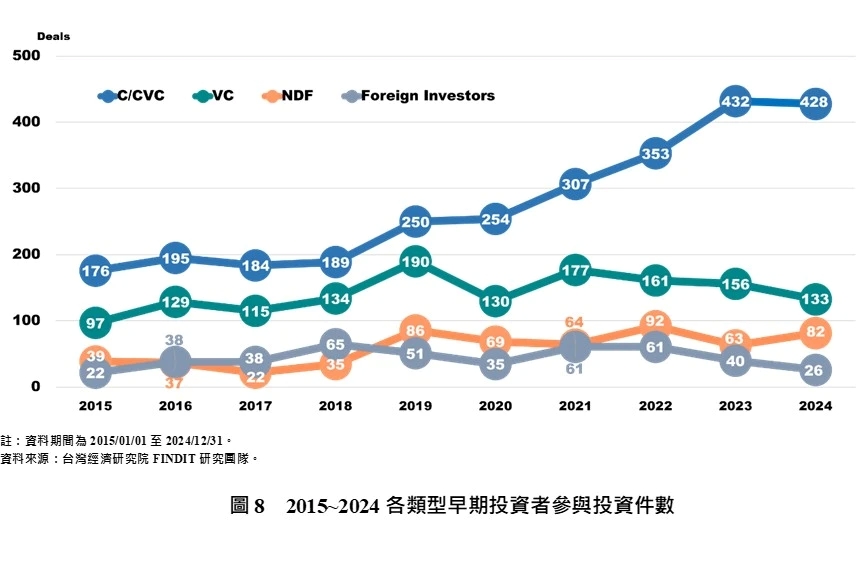

在2015至2025年第一季的4,500筆早期投資交易案中,企業或企業創投(C/CVC)所參與的投資案共2,841件,占整體比例約63.1%;平均交易金額約517萬美元,中位數交易金額166萬美元。C/CVC主要投資領域為硬體與工業製造,此與臺灣產業發展背景有關,2015至2025年第一季累計參與投資案為750件;其次是健康醫療與生技領域,累計參與投資515件;第三則是因應產業綠能轉型需求的能源領域(429件)。從趨勢來看,C/CVC所參與的投資件數逐年遞增,從2017年的184件成長至2023年的432件,2024年則略微下滑至428件。參與投資件數的比例則是由2019年的53.9%一路增長至2024年突破七成(70.7%),2025年第一季更是達到72.3%。

國內外創投機構(VC)2015至2025年第一季參與早期投資案為1,450件,占整體比例約32.2%,平均交易金額682萬美元,中位數交易金額234萬美元。VC所關注的領域為健康醫療與生技(345件),以及硬體與工業製造(243件),且其中有不少是與企業或企業創投共同投資的項目,如寶泰生醫、承鋆生醫、圖睿科技、晶炫半導體等。觀察過去十年的變化,2019年在國發天使方案搭配投資的帶動下,VC參與件數達190件。儘管2020年的疫情衝擊使得早期投資件數衰退,2021年仍回到177件的水準。惟近年VC參與投資件數逐步下滑,2024年為133件,較2023年減少約14.7%;參與投資件數比例也從2021年的34.6%減少至2024年的22%。

同樣呈現下滑走勢的是海外投資者(Foreign Investors)。其參與的投資案並不多,2015至2025年第一季共計445案,占整體投資案約9.9%。然而,由於其標的往往具備一定的產品及業務成熟度,或是國際市場拓展能力,投資規模相對較大,平均交易金額達1,398萬美元,中位數交易金額500萬美元。近兩年海外投資者參與投資件數下降,2024年僅26件,較2023年的40件減少35%;參與投資件數比例也從2021年的11.9%減少至2024年的4.3%。

國發基金(National Development Fund,NDF)在臺灣早期投資市場中扮演著相當重要的角色,帶動新創生態發展,如創業天使投資方案,不僅直接投資新創,更結合企業、CVC與VC們的資金資源,點燃創業的火種;創投事業投資則是透過fund of funds(FOF)的形式,藉由專業的早期投資機構,挹注新創成長動能。此外,國發基金推動各項主題式的專案投資計畫,除正在運作中的中小企業、策略性製造業、策略性服務業與文創產業投資外,近年也陸續推出如AI新創、智慧機器人與綠色成長的投資計劃,支持不同行業領域的創新創業發展。2015至2025年第一季國發基金參與早期投資案達594件,占整體比例約13.2%,平均交易金額318萬美元,中位數交易金額為108萬美元。在投資領域上,主要為健康醫療與生技,以及硬體與工業製造,2015至2025年第一季參與件數分別為147件與100件。而在趨勢上,2024年國發基金參與的投資案增加至82件,較2023年成長約30.2%;件數占比也由2023年的9.9%增加至2024年的13.6%。

五、結語

2024年臺灣早期投資規模超越千億元新臺幣(33.4億美元),較2023年成長約4.5%,創下十年以來的新高。雖然投資件數減少,但與全球創投資本寒冬相比,臺灣早期投資市場熱度並未大幅流失,整體新創生態環境在眾參與者們的努力下,持續壯大。然而,「新創之島」尚有不少課題需要進一步的思考與因應。

首先是提振創投的參與。創投聚焦具成長潛力的項目,是新創發展的重要動能。在創投參與早期投資交易件數的比例逐年遞減之下,我們不僅需要新的政策措施,從資金面帶動更多早期投資者的參與,亦需培育更多可被投資的新創種子,驅動新創生態的正向循環與迭代。對此,除了產創條例修正,優化新創投資環境之外,國發基金近期推動的各項百億投資計畫預計能適時扮演點火的角色,進一步激勵我國新創投資的成長;國發會的「創業綻放計畫」亦可望讓臺灣這片土壤持續孵化出新創的幼苗。

其次是國際化的挑戰。目前國內有不少支持新創出海的政策資源,從商務拓展、新創培訓、展會交流、國際競賽,到海外據點、投資合作等,亦有創投業者擴展海外觸角,「臺灣新創之島」的國際能見度與日俱增。然而,海外投資者的參與卻未見成長。對此,我們一方面應持續深化對不同市場與商業環境的扎根;另一方面也應加強介接國內的新創出海機制,掌握具備出海「執行力」的新創企業。以新創進入海外市場的引水人為目標,藉由更有效的橋接管道與關鍵人才的投入,弭平新創出海的落差。

面對全球政經情勢與科技的快速變遷,我們對「創新」的急迫性也不斷攀升。展望2025年,新創投資環境仍將充滿著不確定性,國際化競爭也將愈發強烈。政策面的支持依然會是臺灣新創生態發展的磐石,早期投資市場有機會藉由新的搭配投資計畫維持一定的交易熱度,並從中發掘出具成長潛力的創新亮點。然而,新創企業不論是否出海,都需要具備更強大的「韌性」,對市場保持警覺,加快產品、技術與商業模式的迭代步調,迅速適應不同的行業變化,迎接市場的變局與挑戰。

[1] 臺灣早期投資獲投企業定義:(1)公司註冊地點在臺灣,或註冊地點在海外,但創辦人來自臺灣;(2)上市/櫃(含興櫃)前的私募股權投資,不含債權、可轉換公司債、補助、ICO等;(3)不包含收購、母公司對子公司 100%的投資。資料來源包含:(1)國際早期投資資料庫;(2)新聞媒體;(3)獲投企業;(4)投資機構,包括機構投資人與上市櫃公司轉投資資訊等;(5)國發基金季/年報與政府投資專案;(6)經濟部商業發展署公司登記